Презентація програмного продукту Комплексний

облік для бюджетних установ України |

Програмний продукт "1С: Підприємство 8. Комплексний облік для бюджетних установ України" орієнтований на використання в бюджетних установах України і призначений для комплексної автоматизації бухгалтерського обліку, ведення кадрового обліку та розрахунку заробітної плати співробітників. Функціональність комплексного програмного продукту включає всі можливості конфігурацій "Бухгалтерія для бюджетних установ" та "Зарплата і кадри для бюджетних установ України".

"Комплексний облік для бюджетних установ України" - це готове до роботи рішення, в якому враховані вимоги законодавства і реальна практика роботи установ різної відомчої приналежності. Програма призначена для одержувачів, розпорядників, головних розпорядників коштів бюджету, органів державної влади, органів місцевого самоврядування, фінансових органів, органів казначейства в частині виконання кошторису на своє утримання.

Функціональні

можливості

Стандартна методологія бюджетного бухгалтерського обліку

Програмний продукт "Комплексний облік для бюджетних установ України" розроблений відповідно до вимог і положень діючих нормативних документів Міністерства фінансів України, Державного казначейства України з ведення бюджетного обліку, виконання бюджету, і реалізує стандартну методологію обліку для бюджетних установ відповідно до поточного законодавства України.

"Комплексний облік для бюджетних установ України" забезпечує ведення обліку за планом рахунків бюджетного обліку:

- за чинною бюджетної класифікації видатків;

- в розрізі видів коштів - кошти загального та спеціального фонду (отримані як плата за виконувані функції і як благодійна допомога);

- в розрізі кодів програмної (функціональної) класифікації;

- в розрізі установ (структурних підрозділів, виділених на самостійний баланс).

План рахунків та налаштування синтетичного та аналітичного обліку реалізовано відповідно до наказу Міністерства фінансів України та Державного казначейства України № 114 "Про затвердження Плану рахунків бухгалтерського обліку бюджетних установ та Порядку використання Плану рахунків бухгалтерського обліку бюджетних установ".

Облік господарських операцій в системі може вестися як в національній валюті, так і в іноземних валютах.

Кожен розділ обліку в програмі - це методично вивірений технологічний цикл обліку окремих видів майна, коштів, зобов'язань у рамках єдиної типової конфігурації, який передбачає отримання всіх необхідних первинних документів і регістрів обліку.

"Комплексний облік для бюджетних установ України" підтримує єдиний взаємозалежний технологічний процес обробки документації по всіх розділах бухгалтерського обліку з складанням балансу.

Основним способом віддзеркалення господарських операцій в обліку є введення документів конфігурації, відповідають первинним бухгалтерськими документами. Крім того, допускається безпосереднє введення окремих проводок.

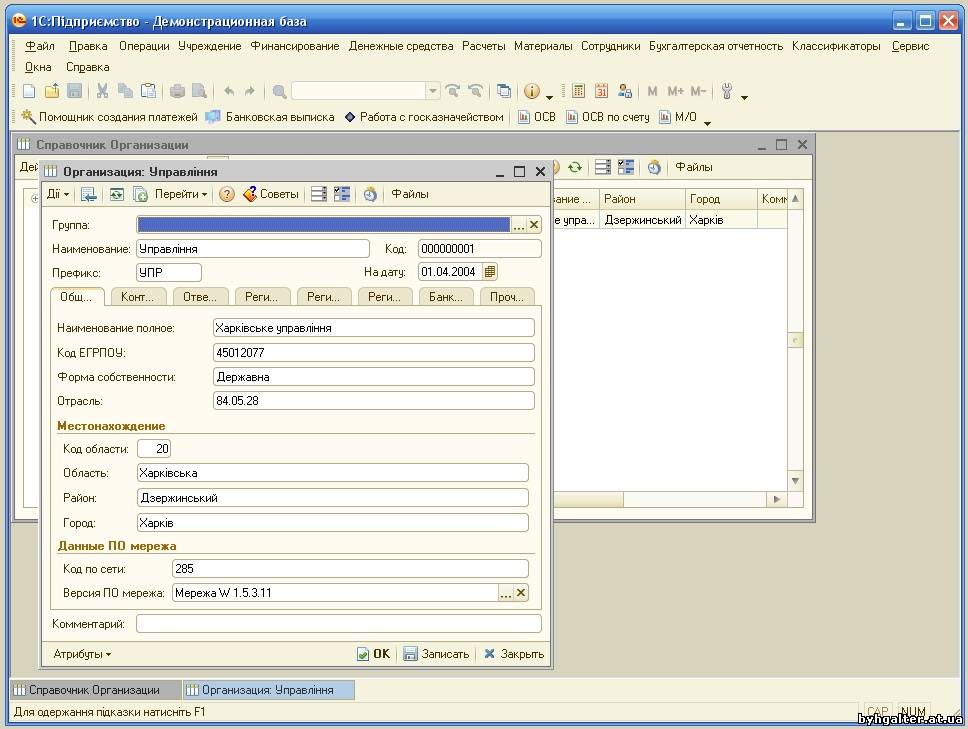

Ведення обліку для декількох установ в єдиній інформаційній базі

"Комплексний облік для бюджетних установ України" підтримує ведення обліку як однієї установи, так і групи в єдиній інформаційній основі (централізована бухгалтерія). При цьому використовуються загальні державні класифікатори, ведуться загальні списки контрагентів, номенклатури матеріальних запасів, статей витрат і т. д.

Головна книга і баланс можуть формуватися консолідовано для всіх установ або окремо по установах.

Додаткова аналітика в обліку

"Комплексний облік для бюджетних установ України" дозволяє вирішувати завдання бухгалтерського обліку в тих установах, де стоїть завдання накопичення та аналізу планово-економічних показників у розрізі структурних підрозділів, що входять до складу установи. Такий облік можна організувати як в частині видатків, плануючи кошторису та відстежуючи касові і фактичні витрати окремо по кожному підрозділу, так і в частині доходів, відстежуючи виконання планів надходження коштів.

Крім деталізації аналітичного обліку по підрозділах, система дозволяє додавати додаткову довільну аналітику на будь субрахунок. Наповнення такої аналітики визначається самостійно, виходячи з потреб обліку в установі. Ці механізми можна використовувати для більш глибокої деталізації різних областей обліку. Для витрат, наприклад, код економічних витрат "1140 Витрати на відрядження" можна додатково розбити на "Добові по Україні", "Добові закордоном", "Проживання", "Проїзд". Для обліку матеріальних цінностей цей механізм можна використовувати для вказівки корпусів або кабінетів, в яких зберігаються цінності.

Облік фінансування

Система дозволяє відстежувати актуальне на будь-який момент часу значення кошторисних призначень:

- Річних, затверджених Кошторисом витрат і довідками про її ізмененіі.

- Помесячних, затверджених Планом асигнувань та довідками про їх зміну.

Для коректного формування квартальної звітності за коштами спеціального фонду, в системі передбачено ведення кошторисних показників витрат позабюджетних коштів за кодами доходу, за рахунок отримання яких ці витрати будуть зроблені.

Якщо в організації використовується детальний розрахунок кошторисних показників витрат (до конкретних найменувань товарних цінностей та послуг, які планується придбати), то за допомогою конфігурації "Комплексний облік для бюджетних установ України" користувачі зможуть зробити порівняння між запланованими і фактичними виконаними витратами.

На підставі врахованих у системі показників формується затверджений Наказом Державного казначейства України "Про затвердження форм аналітичної звітності" № 100 від 6 жовтня 2000 звіт "Картка аналітичного обліку отриманих асигнувань".

Облік договорів

У конфігурації "Комплексний облік для бюджетних установ України" передбачена можливість ведення договорів з постачальниками і покупцями з урахуванням їх специфікацій - користувачі можуть вказувати конкретні позиції товарів і послуг, які повинні бути куплені або продані стороннім контрагентам. Надалі за такими договорами можна буде відслідковувати стан платежів і відвантажень по кожній позиції специфікації.

Специфікації договорів з постачальниками заносяться із зазначенням кодів Державного класифікатора продукції та послуг ДК 016-97, що забезпечує можливість контролю перевищення граничних сум по кожному коду.

Облік зобов'язань

Облік бюджетних зобов'язань в системі реалізований відповідно до положень Наказу Державного казначейства України "Про затвердження Порядку обліку зобов'язань розпорядниками бюджетних коштів в органах державного казначейства" № 136 від 9 серпня 2004 року.

У конфігурації передбачена реєстрація наступних операцій:

- Реєстрація взяття зобов'язань;

- Реєстрація сторнувальних зобов'язань;

- Реєстрація взяття фінансових зобов'язань;

- Реєстрація сторнувальних фінансові зобов'язання.

Для правильності обліку в системі передбачені контролі перевищення взятих зобов'язань над кошторисними показниками, а також контроль перевищення фінансових зобов'язань над взятими зобов'язаннями.

Програма формує друковані форми реєстрів зобов'язань і фінансових зобов'язань (Додатки № 1 та № 2 до порядку обліку зобов'язань розпорядників бюджетних коштів).

Облік грошових коштів

У конфігурації "Комплексний облік для бюджетних установ України" передбачена можливість реєстрації операцій з готівкою і безготівковими коштами. Для кожної з операцій реалізовані особливості її виконання:

- Перерахування оплат постачальникам, реєстрація надходжень від покупців;

- Перерахування коштів на пластикові картки для виплати заробітної плати, підзвітних сум;

- Отримання і повернення фінансування;

- Відновлення касових витрат.

Дані про рухи грошових коштів дозволяють сформувати звітність, затверджену Наказом Державного казначейства України "Про затвердження форм аналітичної звітності" № 100 від 6 жовтня 2000 року:

- "Картка обліку готівкових операцій";

- "Картка обліку касових витрат";

- "Картка обліку капітальних інвестицій";

- "Книга обліку асигнувань та прийнятих зобов'язань".

Взаємодія з ПЗ "Мережа"

Прийнятий у системі порядок документообігу з обліку зобов'язань і грошових коштів дозволяє повністю виключити використання ПЗ "Мережа" і "Кур'єр" Державного казначейства України. Формування реєстрів, їх друк і запис на дискети здійснюється механізмами конфігурації "Комплексний облік для бюджетних установ України" у форматі тієї версії ПО Державного казначейства України, яке використовується в установі.

Облік матеріальних цінностей

У конфігурації "Комплексний облік для бюджетних установ України" облік матеріальних цінностей розділений на 3 напрямки:

- Облік необоротних активів;

- Облік запасов;

- Облік бланків суворої звітності.

Облік необоротних активів реалізовано відповідно до вимог Наказу Державного казначейства України "Про затвердження Інструкції з обліку необоротних активів бюджетних установ". Документи системи коректно враховують особливості бухгалтерського обліку різних видів необоротних активів (основні засоби, малоцінні необоротні активи, нематеріальні активи).

Всі